На официальном сайте администрации Нижнебаканского сельского поселения Крымского района размещен модуль-опросник, разработанный департаментом информатизации и связи Краснодарского края, для проведения социального опроса об эффективности деятельности руководителей органов местного самоуправления, унитарных предприятий и учреждений, акционерных обществ, контрольный пакет акцией, которых находится в собственности Краснодарского края или в муниципальной собственности, осуществляющих оказание услуг населению с применением IT-технологий. ссылка на опрос

Телефоны «доверия» для сообщения информации о фактах нарушений миграционного законодательства РФ на территории Нижнебаканского сельского поселения

Отдел по вопросам миграции отдела МВД России по Крымскому району тел.8-86131-4-76-76

Администрация Нижнебаканского сельского поселения тел.8-86131-2-81-60,тел.8-86131-2-82-29. Региональный оператор

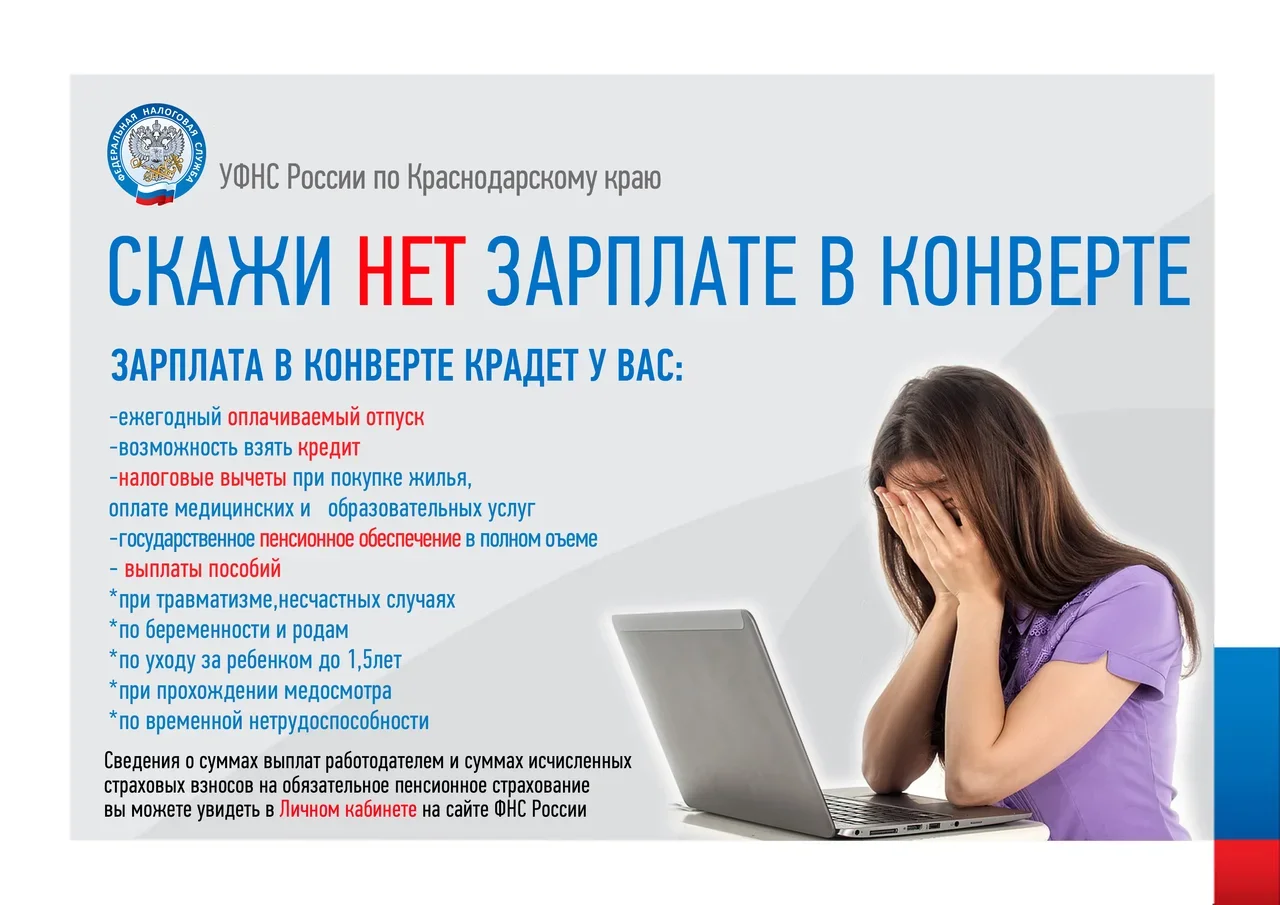

Юридические лица и индивидуальные предприниматели при возникновении обязанности по уплате налогов, срок уплаты которых наступает ранее срока представления налоговой декларации, обязаны представлять уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов.

В рамках работы межведомственной комиссии по мобилизации доходов в консолидированный бюджет Краснодарского края в Администрации муниципального образования Крымский район 24 июня 2025 года совместно с Межрайонной ИФНС России № 21 по Краснодарскому краю, филиалом ГКУ КК «Центр занятости населения Краснодарского края» в Крымском районе проведено ежемесячное заседание.

Постановлением Правительства РФ от 4 февраля 2016 года № 65 медицинское заключение исключено из перечня документов, представляемых гражданином при замене водительского удостоверения в случаях изменения персональных данных его владельца, повреждения или утраты удостоверения. При этом медицинское освидетельствование остаётся обязательным в случаях, предусмотренных статьёй 23 Федерального закона «О безопасности дорожного движения».

Правила проведения экзаменов на право управления транспортными средствами и выдачи водительских удостоверений были утверждены постановлением Правительства от 24 октября 2014 года №1097.

Правилами, в том числе, был расширен перечень случаев прохождения водителями транспортных средств (кандидатами в водители транспортных средств) обязательного медицинского освидетельствования, установленный статьёй 23 Федерального закона от 10 декабря 1995 года №196-ФЗ «О безопасности дорожного движения».

Так, медицинское заключение требовалось предоставить для выдачи водительского удостоверения взамен выданного ранее в случаях изменения содержащихся в нём персональных данных владельца, износа или повреждения водительского удостоверения, поступления заявления о его утрате (хищении), а также при получении международного водительского удостоверения.

Подписанным постановлением в Правила внесены изменения. Медицинское заключение о наличии (об отсутствии) у водителей (кандидатов в водители) транспортных средств медицинских противопоказаний, показаний или ограничений к управлению транспортными средствами исключено из перечня документов, представляемых для выдачи водительского удостоверения взамен ранее выданного в перечисленных выше случаях.

При этом медицинское освидетельствование остаётся обязательным в случаях, предусмотренных статьёй 23 Федерального закона «О безопасности дорожного движения».

С 17 февраля 2016 вступает в законную силу Постановление Правительства РФ от 05.02.2016 № 72 «О внесении изменений в отдельные акты Правительства Российской Федерации», согласно которому многофункциональным центрам предоставлено право проставления в паспортах отметок о регистрации по месту жительства и снятии с регистрационного учета граждан РФ.

Указанным Постановлением Правительства РФ от 05.02.2016 № 72 вносятся изменения в Правила регистрации и снятия граждан Российской Федерации с регистрационного учета по месту пребывания и по месту жительства в пределах Российской Федерации, утвержденных постановлением Правительства Российской Федерации от 17 июля 1995 г. № 713 «Об утверждении Правил регистрации и снятия граждан Российской Федерации с регистрационного учета по месту пребывания и по месту жительства в пределах Российской Федерации и перечня лиц, ответственных за прием и передачу в органы регистрационного учета документов для регистрации и снятия с регистрационного учета граждан Российской Федерации по месту пребывания и по месту жительства в пределах Российской Федерации».

Правила дополнены Разделом VII, согласно которому с целью сокращения сроков регистрационного учета российских граждан по месту пребывания и по месту жительства при подаче гражданином документов через МФЦ, а также минимизации бумажного документооборота предусмотрена возможность взаимодействия органов регистрационного учета с МФЦ в электронном виде без дублирования документов на бумажных носителях.

Так, установлены особенности взаимодействия между МФЦ и органами регистрационного учета граждан; предусмотрено право МФЦ оформлять российским гражданам свидетельства о регистрации по месту пребывания и по месту жительства и проставлять отметки о регистрации и снятии с регистрационного учета по месту жительства в паспорт, удостоверяющий личность гражданина Российской Федерации.

Верховным судом Российской Федерации в Обзоре судебной практики, утверждённой Президиумом Верховного суда Российской Федерации от 23.12.2015, даны разъяснения в сфере гражданского законодательства, в том числе по оплате коммунальных услуг.

Так, в случае отсутствия в доме коллективных приборов учёта с жильцов дома снимается обязанность по оплате коммунальной услуги по водоотведению.

Ресурсоснабжающие организации могут взимать денежные средства за услугу по водоотведению на общедомовые нужды только в случае, если в многоквартирном доме установлен общедомовой счётчик сточных вод. Иначе стоимость услуги по водоотведению должна рассчитываться только отдельно для каждой квартиры – по показаниям индивидуальных приборов учёта или по нормативу (в случае отсутствия прибора учёта).

Верховным судом на доводы ресурсоснабжающей компании о том, что при отсутствии у потребителя прибора учёта сточных вод допустимо осуществление коммерческого учёта расчётным способом, в соответствии с п. 11 ст. 20 Федерального закона № 416–ФЗ от 07.12.2011 № 416 «О водоснабжении и водоотведении», указано, что рассматриваемые правоотношения регулируются жилищным законодательством, следовательно, законодательство о водоснабжении в данном случае не применимо.

Федеральным законом от 28.11.2015 года № 339-ФЗ «О внесении изменений в статьи 48 и 51 Градостроительного кодекса Российской Федерации» внесены уточнения в области архитектурно-строительного проектирования.

Так, указанный Закон дополняет состав проектной документации для объектов капитального строительства обязательным наличием перечня мероприятий по обеспечению доступа инвалидов к объектам здравоохранения, образования, культуры, отдыха, спорта и иным объектам социально-культурного и коммунально-бытового назначения, объектам транспорта, торговли, общественного питания, объектам делового, административного, финансового, религиозного назначения, объектам жилищного фонда.

Теперь данные материалы подлежат предоставлению застройщиком в уполномоченный на выдачу разрешений на строительство федеральный орган исполнительной власти, орган исполнительной власти субъекта Российской Федерации, орган местного самоуправления в том числе через многофункциональные центры в целях строительства и реконструкции объекта капитального строительства.

Указанный закон позволит создать наиболее благоприятные условия для беспрепятственного доступа инвалидов и иных маломобильных групп населения в объектам социальной инфраструктуры.

Определением судебной коллегии по административным делам Верховного Суда РФ от 28.10. 2015 г. N 84-КГ15-9 оставлены без изменения судебные акты об отказе в иске по делу об оспаривании постановления судебного пристава-исполнителя об отказе в удовлетворении заявления о наложении ареста на денежные средства, поскольку авансовые платежи за оплату услуг связи находятся на счетах оператора связи, а не на лицевом счёте абонента; оператор связи к участию в деле не привлекался, и наложение ареста на денежные средства, находящиеся на счетах оператора, невозможно, в связи с чем постановление пристава-исполнителя является законным.

В обоснование решения суд указал, что денежные средства, внесенные абонентом по договору оказания услуг связи в качестве аванса, представляют собой предварительную оплату услуг, оказываемых оператором связи.

С момента поступления денежных средств на счет оператора связи, абонент приобретает право требовать оказания услуг связи на сумму внесенного аванса.

В силу пункта 1 статьи 779 Гражданского кодекса Российской Федерации, по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги.

В соответствии с пунктом 1 статьи 44 Федерального закона от 07.07.2003 г. № 126-ФЗ «О связи», на территории Российской Федерации услуги связи оказываются операторами связи пользователям услугами связи на основании договора об оказании услуг связи, заключенного в соответствии с гражданским законодательством и правилами оказания услуг связи.

Статьей 80 Федерального закона от 02.10.2007 г. № 229-ФЗ «Об исполнительном производстве» предусмотрено, что судебный пристав-исполнитель в целях обеспечения исполнения исполнительного документа, содержащего требования об имущественных взысканиях, вправе, в том числе и в течение срока, установленного для добровольного исполнения должником содержащихся в исполнительном документе требований, наложить арест на имущество должника. Арест имущества должника включает запрет распоряжаться имуществом, а при необходимости — ограничение права пользования имуществом или изъятие имущества.

Согласно пункту 29 Правил оказания услуг телефонной связи, утвержденных постановлением Правительства Российской Федерации от 09.12.2014 г. № 1342 "О порядке оказания услуг телефонной связи", оплата услуг телефонной связи может производиться посредством авансового платежа, отложенного платежа на срок расчетного периода либо сочетанием указанных видов платежей. При оплате услуг телефонной связи посредством авансового платежа услуги оказываются в объеме внесенных абонентом денежных средств.

Исходя из положений законодательства и существа правоотношений по оказанию услуг телефонной связи, оператор связи не является держателем имущества своих абонентов и не обладает информацией о принадлежащем им имуществе. Между абонентом и оператором имеются отношения по возмездному оказанию услуг, в силу которых оператор обязан предоставить абоненту услуги связи. Внесенные абонентом в качестве аванса денежные средства представляют собой предварительную оплату услуг, оказываемых оператором связи, и с момента поступления на счет оператора абонент приобретает право требовать оказания услуг связи на сумму внесенного аванса.

Авансовые платежи за оплату услуг связи находятся на счетах оператора связи, а не на лицевом счете абонента, и наложение ареста на денежные средства, находящиеся на счетах оператора, невозможно.

Федеральным законом РФ № 314-ФЗ от 23.11.2015 г. внесены изменения в Закон «О противодействии экстремистской деятельности».

В частности, закон дополнен статьей 3.1, которая предусматривает особенности применения законодательства Российской Федерации о противодействии экстремистской деятельности в отношении религиозных текстов.

В соответствии со ст. 28 Конституции РФ каждому гарантируется свобода совести, свобода вероисповедания, включая право исповедовать индивидуально или совместно с другими любую религию или не исповедовать никакой, свободно выбирать, иметь и распространять религиозные и иные убеждения и действовать в соответствии с ними.

В целях обеспечения равного уважения к мировым традиционным религиям Федеральным законом установлено, что Библия, Коран, Танах и Ганджур, составляющие духовную основу христианства, ислама, иудаизма и буддизма, а также их содержание и цитаты из них не могут быть признаны экстремистскими материалами.

В соответствии со статьей 5 Федерального закона от 29 декабря 2012 г. № 273-ФЗ «Об образовании в Российской Федерации» (далее - Федеральный закон) государство гарантирует гражданам общедоступность и бесплатность в соответствии с федеральными государственными образовательными стандартами дошкольного, начального общего, основного общего, среднего общего образования.

Согласно пункту 3 части 1 статьи 8 Федерального закона обеспечение государственных гарантий реализации прав на получение общедоступного и бесплатного дошкольного образования в муниципальных дошкольных образовательных организациях, общедоступного и бесплатного дошкольного, начального общего, основного общего, среднего общего образования в муниципальных общеобразовательных организациях, обеспечение дополнительного образования детей в муниципальных общеобразовательных организациях посредством предоставления субвенций местным бюджетам, включая расходы на оплату труда, приобретение учебников и учебных пособий, средств обучения, игр, игрушек (за исключением расходов на содержание зданий и оплату коммунальных услуг), в соответствии с нормативами, определяемыми органами государственной власти субъектов Российской Федерации, относится к компетенции органов государственной власти субъектов Российской Федерации в сфере образования.

Таким образом, установление и взимание с родителей (законных представителей) обучающихся общеобразовательных организаций платы за оказываемые в пределах соответствующего федерального государственного образовательного стандарта образовательные услуги и иные мероприятия, финансовое обеспечение которых осуществляется за счет бюджетных ассигнований соответствующего бюджета Российской Федерации, прямо противоречит законодательству Российской Федерации.

Статьей 4 Федерального закона от 11 августа 1995 г. № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» родители (законные представители) учащихся общеобразовательных организаций вправе индивидуально или объединившись осуществлять пожертвования общеобразовательной организации, в том числе вносить благотворительные взносы, исключительно на добровольной основе.

В соответствии со статьями 7 и 93 Федерального закона функции по государственному контролю (надзору) в сфере образования за деятельностью организаций, осуществляющих образовательную деятельность на территории субъекта Российской Федерации, а также органов местного самоуправления, осуществляющих управление в сфере образования на соответствующей территории, переданы для осуществления органам государственной власти субъектов Российской Федерации.

Следовательно, органы государственной власти субъекта Российской Федерации, осуществляющие государственный контроль (надзор) в сфере образования, обязаны реагировать на сообщения граждан о незаконных сборах денежных средств с родителей (законных представителей) учащихся общеобразовательных организаций, проводить проверки по данным сообщениям и в рамках компетенции принимать исчерпывающие меры по пресечению и недопущению в дальнейшем незаконных действий.

Согласно Федеральному закону Российской Федерации от 13 июля 2015 года № 250-ФЗ «О внесении изменений в Федеральный закон «О защите конкуренции и отдельные законодательные акты Российской Федерации» с 10 января 2016 года антимонопольная служба получила полномочия на рассмотрение жалоб в отношении госорганов, муниципалитетов и инженерно-технических организаций, отвечающих за сферу строительства.

При нарушениях на всех уровнях – от выделения земельных участков до постановки на кадастровый учет – хозяйствующие субъекты смогут в течение трех месяцев обратиться в ФАС и обжаловать незаконные действия или бездействие властей по короткой семидневной процедуре. В случае подтверждения нарушения регулятором будет выдано обязательное для исполнения предписания для устранения этого нарушения.

Кроме того, закон предусматривает привлечение нарушителей к административной ответственности по ст.14.9.1. «Нарушение порядка осуществления процедур, включенных в исчерпывающие перечни процедур в сферах строительства». Согласно санкции статьи для чиновников штраф составит от 3 до 5 тысяч рублей, при повторном нарушении — 30–50 тысяч рублей или дисквалификация на 2 года.

Мы используем cookie-файлы. При посещении сайта Вы соглашаетесь с условиями их использования. В случае несогласия, просим Вас произвести соответствующие настройки своего браузера.